🪖🇨🇭 UBS veut sauver le soldat Credit Suisse

🪖🇨🇭 UBS veut sauver le soldat Credit Suisse

Tout faire pour sauvegarder le système financier.

Chers tous,

Ce fut une intense semaine pour le système financier mondial. Nous n’avions bien-sûr pas vu les marchés vaciller / chercher à se faire ainsi peur depuis la grande crise financière.

Dans cette “intro” très 2023 donc : 2 luttes pour la survie et un post-mortem. Sorry pour le champ lexical.

1) La lutte pour la survie de First Republic Bank

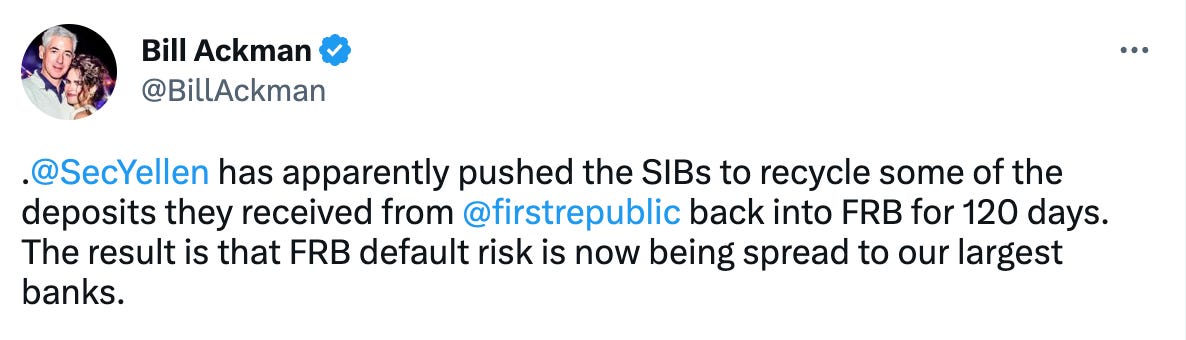

La débâcle de la Silicon Valley Bank a ainsi agi comme un catalyseur. Même si les déposants ont été sauvés, l’onde de choc a provoqué une vague de remises en question et d’angoisse. Et la violence a été telle que la mise sous tutelle de la banque très crypto Signature Bank (110 milliards de dollars d’actifs à fin 2022) est pratiquement passée à la trape de l’actualité. En revanche ce fut au tour des banques régionales et en particulier à First Republic Bank (c. 210 milliards de dollars d’actifs à la fin 2022 - donc comparable sur ce point avec la SVB) d’être dans l’œil du cyclone des investisseurs et de ses clients quand bien-même sa base de dépôts est très différente de celle de la SVB. Pour faire face à la défiance générale, les 11 premières banques américaines sont donc venues à la rescousse de la First Republic Bank en y déposant 30 milliards de dollars pour restaurer la confiance et endiguer la fuite des dépôts. Certains diront ainsi que la contagion n’est qu’accentuée, comme le hedge-fund manager et très prolixe Bill Ackman de Pershing Square Capital, d’autres que c’est une opération originale et nécessaire de solidarité entre les maisons de banque.

N’oublions pas ici ce pourquoi se battent les autorités : éviter un bank-run général chez les banques les moins grosses.

Cette tension générale a bien-sûr donné aux cours des bourses des banques régionales américaines des airs de cryptomonnaies, avec des journées qui nous replongeaient aux pires moments de la crise financière.

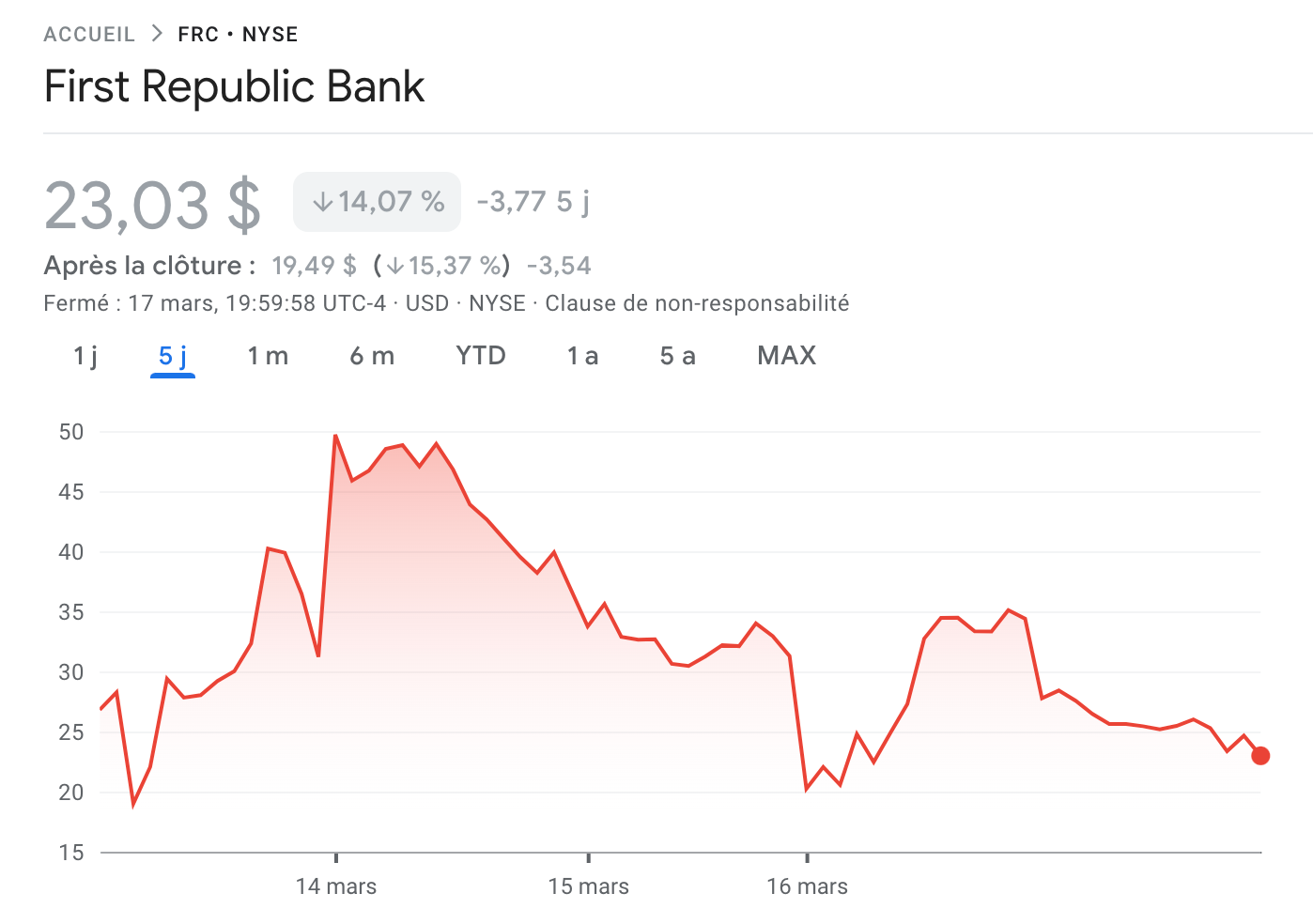

Vendredi les retraits (outflows) à First Republic semblaient négligeables mais le cours de bourse n’avait pas vraiment repris ses couleurs d’origine — perdant 14% sur 5 jours (et 15% après la clôture de vendredi mais surtout s’effondrant littéralement de 81% sur un 1 mois !).

Vendredi en début de journée américaine, les investisseurs ne savaient eux aussi trop quoi penser de la situation, comme le montre ce petit extrait de l’excellente newsletter quotidienne d’Axios :

2) Le post-mortem de la Silicon Valley Bank

Pour la Vallée, l’effondrement paroxystique de leur banque de coeur — provoquant ainsi chez certains une espèce de schadenfreude (= Joie maligne provoquée par le malheur d’autrui : c’est fou ce que j’apprends ou réapprends comme mots en lisant le FT comme un livre de chevet), n’a toujours pas été entièrement factoré. En revanche les analystes sont assez clairs sur les raisons de la chute de cette banque “si puissante” qui a sombré en quelques heures.

Résumé des causes de la chute de la SVB :

D’une part les facteurs endogènes : 1/ Un business totalement centré sur une seule typologie de clients (versus une diversification de bon père de famille, avec une base de dépôts de niveau plus modestes et pas seulement ceux issus de levées de fonds par exemple), ici les jeunes entreprises de tech qui vivent le fameux hiver du financement et 2) des placements des dépôts sur des taux longs, ce qui fait courir le risque d’un bank-run si la valeur de ces actifs baisse.

D’autre part les facteurs exogènes : 1) la très violente hausse des taux (anticipée sur son principe mais pas dans cette magnitude) 2) sous la pression des groupes de pression bancaires une règlementation plus “light” pour les banques régionales américaines décidée sous Donald Trump et 3) la tinderisation du monde (c’est de moi) qui permet de faire un bank-run depuis son canapé en toute tranquillité (on a aussi beaucoup parlé de première faillite bancaire organisée en swipant ou encore sur Slack ou Twitter - des outils de référence dans la Vallée), provoquant pas moins de 40 milliards de dollars de demande de retraits en un jour.

Si les dépôts de la SVB ont finalement été garantis par un système d’assurance fédérale, les débats sur le “moral hazard” n’ont pas tardé à ressurgir sur le mode : fallait-il vraiment sauver une banque qui n’était pas vraiment systémique au sens macroéconomique ?

Cela a par exemple était le cas du génie des hedge fund, Ken Griffin :

3) La lutte pour la survie de Credit Suisse

La chute de la SVB a presque mécaniquement braqué les projecteurs sur Credit Suisse, un maillon faible parmi les grandes banques mondiales, qui n’en finit pas de tenter de mettre derrière elle les scandales et de restaurer la confiance. Et qui constituait un risque systémique avec le bilan que voici, avec notamment à fin 2022, 233 milliards de CHF de dépôts et 157 milliards de CHF de dette long terme.

C’est bien-sûr aussi un monde qui s’effondre et qui nous rappelle le sauvetage de Bear Sterns par JP Morgan ou le non-sauvetage de Lehman Brothers par personne.

Le cours a ainsi perdu 21% la semaine dernière et 74% en un an, CS ne valant plus vendredi soir que 7,4 milliards de CHF.

Après une aide de secours des autorités suisses à CS, et sous la pression du régulateur suisse, UBS a finalement annoncé aujourd’hui sa volonté de racheter Credit Suisse, et c’est ce dont on va parler dans la suite de cette newsletter.

Les weekends, de nouveau, sont haletants.

Bon dimanche soir et bonne semaine à tous, amitiés,

Grégory

© Hauser & Wirth — Rita Ackermann, “No time to think”

🏥 UBS agrees to buy Credit Suisse for more than $2bn (Financial Times, 19 March, 2023)

Par Arash Massoudi, Stephen Morris, James Fontanella-Khan, Laura Noonan et Owen Walker

Cet après-midi, la vénérable banque UBS a annoncé le projet de rachat de sa non-moins anciennement vénérable consœur suisse Credit Suisse, pour 2 milliards de francs suisses, la précédente offre de ce jour à 1 milliard ayant été rejeté par CS.

La perte va donc être massive pour les investisseurs de CS.

Pour mémoire CS pesait 7,4 milliards de francs suisses en bourse vendredi (contre une soixantaine de milliards pour UBS).

Si le deal avance, il se fera sans l’aval des actionnaires de CS et ce grâce un changement de loi suisse, ce qui provoque déjà des levées de bouclier.

Mais le risque systémique était trop grand, la réputation de la Suisse était en jeu, et la situation était suivie de près aux États-Unis ou encore au Royaume-Uni, CS y étant aussi très présent via sa banque d’investissement notamment.

Cette décision de vente d’urgence semblait inévitable dès lors que même la mise à disposition de 50 milliards de francs suisses par les autorités helvétiques ne parvenait pas à enrayer la crise de confiance qui se matérialisait par 1) l’explosion du coût de l’assurance pour CS, 2) des retraits massifs mettant à mal la solvabilité de la banque et 3) la chute du cours de bourse.

Si le joyau de CS est sa gestion de fortune et plus particulièrement sa banque suisse, UBS devrait réduire très fortement l’activité “investment banking” (qui devait être séparée sous la marque CS First Boston) et devrait aussi demander des garanties substantielles contre des futurs litiges.

Avec dernièrement 10 milliards de francs suisse de retrait / jour pour une base à fin 2022 de 233 milliards de dépôts seulement (qui s’étaient déjà effondrés de 140 milliards au dernier trimestre 2022) il était absolument impossible de demeurer les bras croisés :

La fusion éventuelle des deux entités créera un champion dont on contera une fois prochaine les contours ;)

Ce qui est certain c’est que CS et UBS auront connu un destin croisé. CS qui n’a pas été bailed-out lors de la grande crise financière contrairement à UBS, avec CS qui a perdu 8 milliards de dollars l’an passé quand UBS a gagné à peu près ce montant.

Ci-dessous les cours de bourse croisés qui sont pour le moins éloquents :

A noter les lourdes pertes pour les récents investisseurs saoudiens et quataris : la Saudi National Bank a injecté 3 milliards de francs suisses et QIA 4 milliards lors d’augmentations de capital.

Merci !